環境省は3月15日、脱炭素経済への移行に向け、炭素税や排出量取引制度など、日本におけるカーボンプライシング(炭素の価格付け)の活用のあり方について議論してきた有識者会議の取りまとめを公表した。

この取りまとめでは、あらゆるところで経済社会システムと技術のイノベーションを起こし、脱炭素社会に向けた円滑な移行を誘導していくためにはカーボンプライシングが有効だと結論づけている。

また、カーボンプライシングは温室効果ガス排出のコストや対策の費用対効果を「見える化」し、長期大幅削減を費用効率的に達成することが可能だとした。さらに、炭素削減に向けた「共通の方向性」を企業や投資家に示すこともでき、脱炭素社会に向けた市場の活性化の推進力となり、経済・社会的課題との同時解決にもつながるとした。

一方、今世紀後半に温室効果ガス排出を実質排出ゼロにするといった長期大幅削減は、現行施策の延長線上では極めて難しいことや、パリ協定の発効を受け世界のビジネスは脱炭素社会に向けて舵を切っていることを挙げ、日本がこの潮流に乗り遅れることになるのではないかとの懸念を示している。

そして、気候変動対策は待ったなしであり、その時間軸を意識しなければならないことを提言。今後は、同取りまとめを踏まえたカーボンプライシングの検討が、次のステージに進むことを求めている。

長期大幅削減と経済・社会的課題の同時解決を目指して

環境省は、2017年6月に「カーボンプライシングのあり方に関する検討会」を設置し、日本のカーボンプライシングの活用のあり方について、大局的な見地から論点を整理し、様々な方向性について検討してきた。今回発表されたものは、その検討結果をまとめたものだ。

具体的には、カーボンプライシングの意義・位置づけ、各種手法(排出量取引、炭素税のほか暗示的な炭素価格も含む)、詳細な制度設計に向けた論点などについて示している。

3つの手法と収入の活用方法について

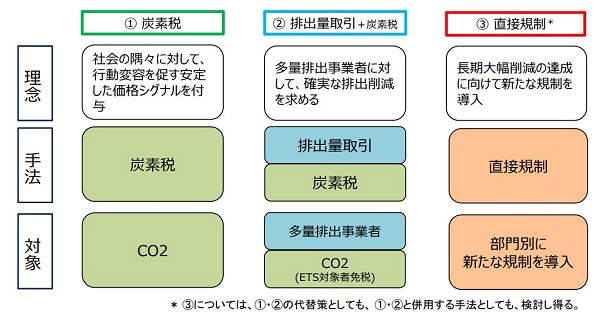

今後、カーボンプライシングの具体的な制度設計を検討していくに当たっては、以下、3つの手法を検討の方向性としてあげ、長所や短所、具体的な方策の例などを紹介している。また、長い時間軸の中で何から手を打ち、最終的にどのような形態にすべきか、という議論も必要だとした。

活用に関する検討の方向性

こちらをクリックすると拡大します

会議の中では、カーボンプライシングによる収入の活用方法について、

- 法人税・所得税の減税や社会保険料負担の軽減に用いることで経済成長との同時実現につながる可能性がある。

- 税収中立的な制度設計が必要。

- 一般財源として徴収することを検討するべき。

- 低炭素対策に充てる選択肢もある。

- イノベーション支援に活用するべき。

- 影響の大きい部門に対する手当として活用するべき。

などの具体的な提案もあった。これに関しては諸外国の事例も参考にしつつ、今後、さらに検討を深めていく必要があるとした。

カーボンプライシングとは

カーボンプライシングとは、炭素の排出(温室効果ガス排出量)に対して、均一の価格を付けることをいう。具体的には、炭素税や排出量取引制度などがあげられ、「明示的カーボンプライシング」と呼ぶこともある。

また、エネルギー課税やエネルギー消費量に関する基準などは、消費者や生産者に対して間接的に温室効果ガス排出の価格を課しており、これらは「暗示的炭素価格」と呼ぶことがある。

【参考】